Alpha ist wichtig, denn für die Berechnung der Leistungsfähigkeit unseres aktiven Anlageansatzes haben wir ein für uns logisches Messsystem aufgebaut. Ob dieses System offiziell anerkannt ist, spielt eine untergeordnete Rolle. Wir brauchen aber ein Instrument, um unsere Ergebnisse beurteilen zu können. Dieses Instrument stellen wir euch vor. Ausgangspunkt war dabei eine simple Überlegung:

Ein Investor ist ein Kapitalist oder besser gesagt, ein Kapitalallokator.

Das bedeutet, dass wir jederzeit eine Auswahl an Investitionsmöglichkeiten haben und laufend entscheiden, wann wir wie viel Kapital (aka Positionsgröße) einem bestimmten Investment zuweisen (aka kaufen) oder von einem Investment abziehen (aka verkaufen).

Um vernünftige Allokationsentscheidungen zu treffen, setzen wir die Fundamentalanalyse ein. Wir erhalten dadurch einen denkbaren intrinsischen Wert und können so unseren potenziellen Return ermitteln. Das ist die theoretische Übung.

In der Praxis muss sich die Methode aber auch bewähren. Bewähren, dass verstehen wir als Überrendite ggü. der einfachsten aller Investitionsmethoden, dem passiven Investieren mittels Sparplan. Diese Überrenditen nennt man im Jargon „Alpha„.

Dieser Artikel beschäftigt sich damit, wie wir ein alternatives Investitionsszenario aufbauen, um den Return unseres aktiven Ansatzes dem theoretischen Return eines passiven Investments gegenüberzustellen.

Unser Benchmark ist ein Sparplan auf ein Welt-ETF, den SPDR MSCI ACWI UCITS ETF. Dieses ETF haben wir ausgewählt, da es unserem eigenen Investment am nächsten kommt. Es wird weltweit in kleine und große Unternehmen investiert. Außerdem ist das ETF günstig.

Inhaltsverzeichnis

Aufbau des passiven Investitionsszenarios

Das aktive Szenario ist unser echtes Szenario. So handeln wir. Aus dem aktiven Szenario leiten wir unser passives Szenario ab. Im Zentrum dabei folgende Fragestellung: „Welches Kapital hätten wir zu welchem Zeitpunkt im SPDR MSCI ACWI investiert, wenn wir konsequent passiv investieren würden?“

Um die Antwort zu liefern, sind einige Anpassungen der Ergebnisse des aktiven Ansatzes notwendig:

Ausgangslage unserer Berechnung ist die Ermittlung der theoretischen Kostenbasis unseren Investments. Wir ermitteln den Anfangsbestand und den Endbestand. Wer mag, kann die Bestände mitteln, um das durchschnittlich investierte Kapital zu erhalten. Wir machen das so.

Unser Anfangskapital bewerten wir mit dem ETF-Preis des Benchmarks zum 01. Januar.

Für die weiteren Monate müssen wir eine theoretische Sparsumme ermitteln, denn aufgrund unseres aktiven Ansatzes können wir die tatsächlichen Sparsummen nicht einfach aus dem übernehmen. Das aktive Management unseres Portfolios zieht nämlich als Folge bestimmte Ereignisse nach sich, welche wir in unserer alternativen Welt korrigieren müssen. Diese Ereignisse sind konkrete Gebühren, Erträge und Steuern. Zu diesen Ereignissen wäre es bei einem passiven Investment in o.g. ETF nicht gekommen.

Deshalb müssen wir Sie herausrechnen:

korr. Sparsumme = reale Sparsumme + Gebühren – Erträge +/- Steuer(-erstattung)

Danach wird es wieder einfach: Wir investieren jeweils 1/12 der korrigierten Sparsumme eines Jahres am 01. eines jeden Monats. Es gibt bei dieser Methodik kein Rebalancing und kein Markttiming. Mit diesem Vorgehen ist stets klar, was unser Portfolio gekostet hat.

Nun mitteln wir noch den Anfangsbestand und die theoretische Kostenbasis am Ende des Betrachtungszeitraums und wir erhalten unser theoretisches, durchschnittlich investiertes Kapital. Das ist die Basis, gegen die wir unsere Investitionsergebnisse messen.

Die Endergebnisse der beiden Szenarien (aktiv/passiv) können wir einfach ablesen. Für unseren Benchmark kennen wir unsere theoretisch erworbenen Anteile. Diese können wir mit dem Kurs zum Periodenende multiplizieren und haben damit den Marktwert.

Den realen Marktwert ermitteln wir genauso. Das Prinzip „Anteil x Kurs“ ist das gleiche. Diesen Weg gehen wir bei finvestigator. Als einfache Alternative dazu könnt Ihr euren Portfoliowert bei eurem Broker ablesen. Ganz korrekt wäre es hingegen, wenn wir bei der Ermittlung der Endbestände noch in realisierte und unrealisierte Kurveränderungen unterscheidet. Dann würden wir den Liquidationswert nach Steuer ermitteln. Das sollte in der Regel dazu führen, dass das Alpha steigt.

Als letzten Schritt ermitteln wir die Differenzen der beiden Marktwerte zum theoretischen, durchschnittlich investierten Kapital in absoluten und relativen Werten. Die Differenzen der beiden Alternativen (passiv vs. aktiv) könnt Ihr ablesen.

Das Alpha des finvestigators

Wir haben die relative Berechnung einmal für das finvestigator Portfolio für den Zeitraum von Januar bis August 2024 durchgeführt:

Für den passiven Benchmark ergibt sich für uns von finvestigator ein prozentuales Wachstum von +18,2 %. Unser aktiver Ansatz erzielte einen Return von 19,9 %.

Unser Vorsteuer-Alpha beträgt also per August 2024 ~1,7 %, das Nachsteuer-Alpha als Differenz der Nettorenditen im Liquidationsfall betrug ~1,9 %.

Hinweis: Da sich die Verhältnisse von Einlagen/Entnahmen zu Kapitalbestand individuell unterscheiden, gilt das Berechnungsergebnis nur für das konkrete finvestigator-Portfolio.

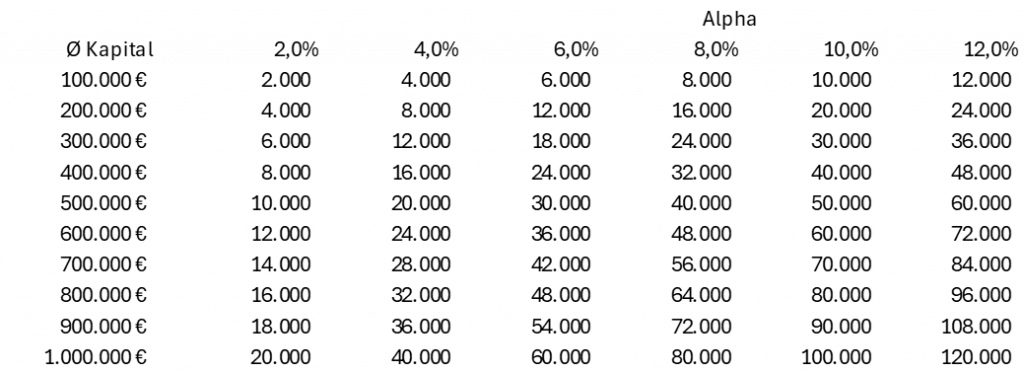

Wir wurden also für unseren Einsatz im Vergleichszeitraum bezahlt, der Wert entspricht unserem Netto-Jahresgehalt für unsere Arbeit als Fondsmanager in eigener Sache. Diese Übung können wir jedem empfehlen. Hier einmal eine Übersicht nach Portfoliowert und Alpha:

Die Alpha-Range ist natürlich nicht willkürlich ausgesucht: Der Return des MSCI ACWI lag in den letzten 30 Jahren bei ~ 8,0 % pro Jahr. Ein Alpha von 8,0 % ist also doppelt so gut, wie ein passives Investment in unseren Benchmark. Warren Buffetts Outperformance des S&P 500 von 1976 bis 2017 betrug übrigens 11,1 % (18,6% für Warren vs. 7,5% für den S&P 500). Wir sind also keine Warren Buffetts ;-).

Der durchschnittliche US-Privatanleger erzielte übrigens ein negatives Alpha von -6,1 % im Zeitraum von 1996 – 2015. Mit diesen Eckpunkten können wir uns ganz gut verorten.

Sharp-Ratio: Risiko-adjustiertes Alpha

Da wir uns bereits die Mühe gemacht haben, die Alpha-Werte unserer beiden Anlagealternativen zu ermitteln, können wir auch noch die Sharpe-Ratio ermitteln. Die Sharpe-Ratio ist eine risikoadjustierte Form von Alpha. Da wir dem Gleichsetzen von Risiko mit Volatilität nicht folgen, investieren wir an dieser Stelle deutlich weniger Gedanken als an die Ermittlung des Alphawertes. Wir übernehmen einfach die Volatilitätswerte aus Portfolio-Perfomance.

Für den Benchmark SPDR MSCI ACWI lag die Volatilität bei ~9,5 %. Für das finvestigator-Portfolio bei ~7,7 %.

Wie man bereits sehen kann, wird unser Ansatz nach der Anpassung um die Volatilität nochmals besser dastehen.

Passiver Ansatz = 18,2 % / 9,5 % = 1,91 Sharpe-Ratio

Aktiver Ansatz = 19,9 % / 7,7 %= 2,58 Sharpe-Ratio

Als Orientierungspunkt soll uns die Referenz von Investopedia dienen. Hier die Übersetzung des relevanten Auszugs:

- Ein Verhältnis unter 1,0 gilt als suboptimal.

- Normalerweise wird jede Sharpe-Ratio von mehr als 1,0 von Anlegern als akzeptabel bis gut angesehen.

- Ein Verhältnis über 2,0 wird als sehr gut bewertet.

- Ein Verhältnis von 3,0 oder höher gilt als ausgezeichnet.

So sehr wir uns auch freuen, dass wir nun „sehr gute“ Anleger sind, so wenig glaube ich daran, dass der Betrachtungszeitraum repräsentativ ist. Eine kurze Recherche zum Benchmark-ETF zeigt uns, dass wir damit richtig liegen. Die Langzeitvolatilität des MSCI ACWI liegt bei 15,6%. Das heißt die Sharp-Ratio liegt längerfristig bei 0,51 (8 % Return zu 15,6 % Volatilität). Das Risiko-Return-Verhältnis ist also um den Faktor 4 besser im Betrachtungszeitraum (Januar – August 2024) gegenüber dem historischen Mittel.

Interessanterweise liegt die Sharpe-Ratio von Warren Buffett bei 0,79 in der oben verlinkten Studie. Er ist also ein suboptimaler Anleger nach oben stehender Definition. Die Rendite war absolut gesehen beneidenswert, die Volatilität jedoch deutlich höher als im Benchmark (hier der S&P 500).

Fazit

Die Messung des persönlichen Alphas halten wir für notwendig. Die Eingruppierung in schlechte bis ausgezeichnete Anleger halten wir zumindest für interessant. Wir sehen aber auch, dass wir diese Messung regelmäßig und vor allem langfristig durchführen müssen.

Wir überlegen, ob es sinnvoll ist, einen öffentlichen Vergleich unserer relativen Performance zum Benchmark auf unserem Blog zu führen.

Was meint Ihr?

Viele Grüße

Euer Team von finvestigator